Způsoby platby při koupi nemovitosti: jak bezpečně převádět peníze — ro

V závěrečné fázi koupě nebo prodeje bytu vyvstávají otázky: kdy předat klíče, kdy platit a jak to správně provést. Prozradíme vám možnosti převodu peněz – vyberte si tu správnou.

V tomto článku:

- bezpečnostní schránka

- Akreditiv

- Bezpečná platební služba

- Účet svěřenců

- Hotovostní i bezhotovostní platby

- Notářská úschova

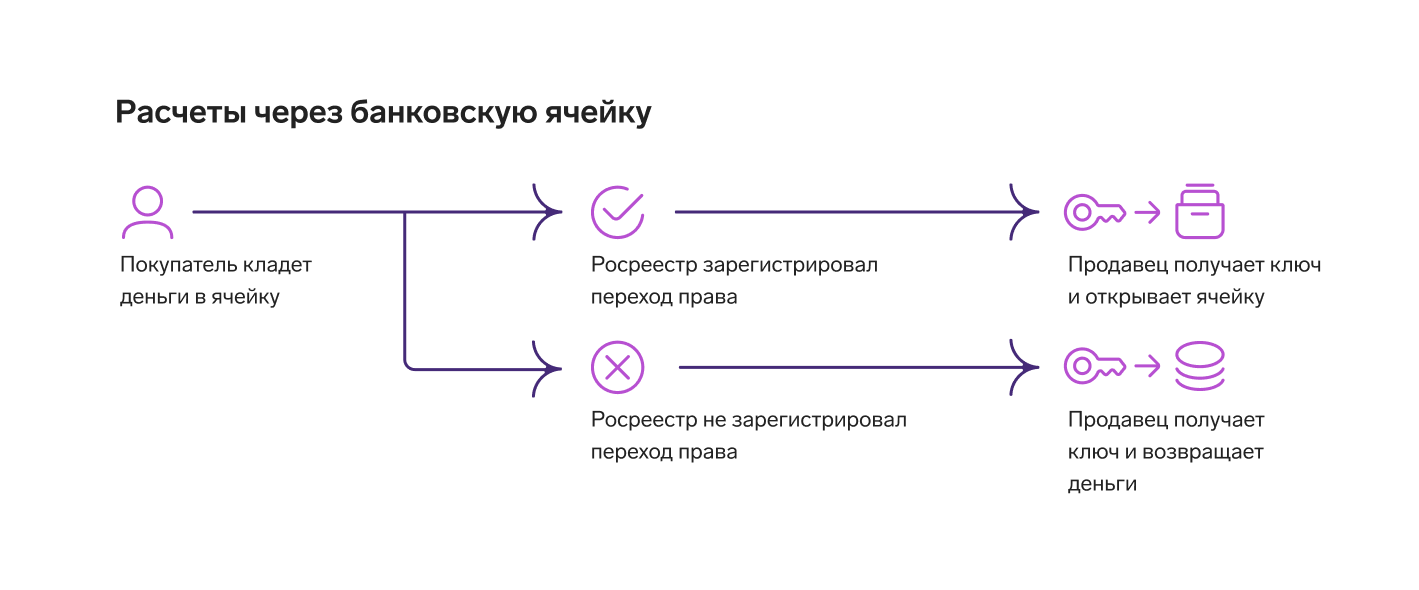

bezpečnostní schránka

Aby si kupující a prodávající mohli někde uložit hotovost, dokud není transakce dokončena, pronajmou si od banky celu – nazývá se to trezor. Jedná se o kovový trezor pro uložení cenností, který se nachází v trezoru – obrněném bankovním trezoru.

Existují dvě možnosti pronájmu cely: běžná a úschovní smlouva. V prvním případě nikdo nezaznamenává, co je uvnitř vloženo – pouze prodávající a kupující. Pokud dojde k vyšší moci, klient nebude moci ztrátu prokázat. Ve druhém případě zaměstnanec banky zkontroluje cennosti, jejich pravost, sepíše inventář a zprávu a banka je plně odpovědná za bezpečnost obsahu v souladu se zákonem.

Budete muset zaplatit za rezervaci buňky a úschovu cenností. Kupující a prodávající se předem dohodnou, která ze stran prodeje a koupě to udělá.

Nevýhody mobilních plateb:

- Buňku je nutné rezervovat 1–3 dny před transakcí.

- Účastníci budou muset jít do banky dvakrát: nejprve vložit peníze do schránky a poté si je vyzvednout.

- Během běžného skladování nemusí podvodník vložit celou částku nebo padělané bankovky do buňky.

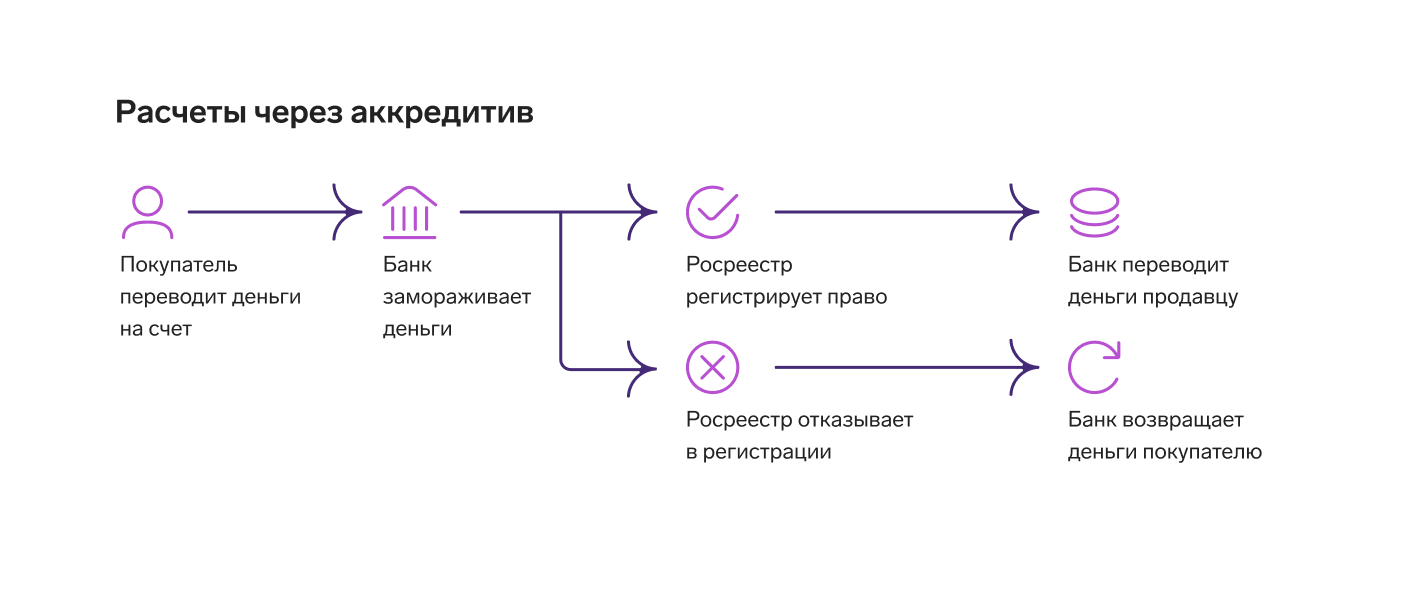

Akreditiv

Tato metoda je podobná bankovní buňce. Kupující si otevře speciální účet na jméno prodávajícího, vloží peníze a po registraci v Rosreestru je prodávající obdrží. Akreditiv se liší tím, že peníze nemusíte vyplácet – finanční prostředky se převádějí elektronicky.

Pro transakce s nemovitostmi se používá neodvolatelný akreditiv bez akceptace. Specifikuje všechny podmínky transakce: cenu, popis nemovitosti a dobu převodu nemovitosti.

Prodávající bude moci peníze vyzvednout pouze v případě, že splní svou část obchodu a potvrdí ji dokumenty. Obvykle stačí výpis z Jednotného státního katastru nemovitostí, ale na žádost stran mohou být vyžadovány další dokumenty. Ty musí být osobně doručeny do banky – to může provést buď prodávající, nebo kupující. Převod finančních prostředků trvá jeden den.

Nevýhody plateb prostřednictvím akreditivu:

- Někdy se strany transakce musí dostavit na pobočku banky.

- Banky otevírají pouze rublové akreditivy.

- Pokud banka zkrachuje, bude možné vrátit až 1,4 milionu ₽.

- Účastníci jsou téměř vždy povinni sami informovat banku o dokončení registrace.

- V alternativní transakci je obtížné prokázat náklady na pořízení domu; budete muset shromáždit další dokumenty.

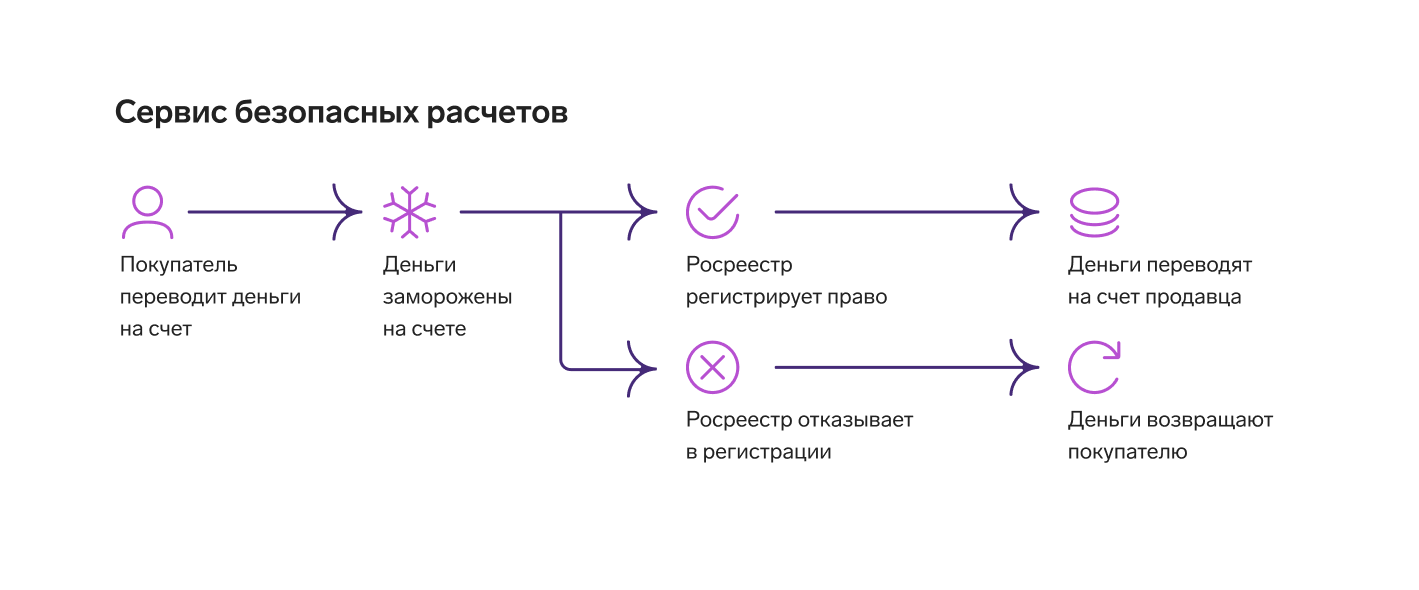

Bezpečná platební služba

Moderní služby umožňují bezhotovostní bezpečné platby online. Takové služby se obvykle používají společně s elektronickou registrací práv v Rosreestru. Účastníci pak pro provedení transakce nemusí chodit do MFC a někdy ani do bankovní pobočky.

Služby mohou využívat různé typy plateb. Nejčastěji prostřednictvím akreditivu, o kterém jsme hovořili výše. Někdy však účastníkům může být nabídnut převod peněz prostřednictvím nominálního účtu. Nazývá se také zprostředkující účet, protože jej může vlastnit pouze právnická osoba, obvykle samotná banka. Peníze na tomto účtu však patří účastníkům transakce. Jednou z výhod nominálního účtu je, že nebude blokován při vymáhání pohledávek od prodávajícího nebo kupujícího.

Platby prostřednictvím nominálního účtu se provádějí v podstatě stejným způsobem jako prostřednictvím akreditivu. Kupující převede peníze na účet a banka je zmrazí až do registrace u Rosreestru. Služby udržují s agenturou samostatný kontakt. Po dokončení registrace zašle Rosreestr výpis nejen účastníkům, ale i bance. Tímto způsobem je odblokování účtu mnohem rychlejší a prodávající nemusí dlouho čekat.

Banky a soukromé IT společnosti si vytvářejí vlastní platební služby. Kontur má také své vlastní řešení. Například služba Secure Payment Service od Kontur.Real Estate pomáhá realitním makléřům provádět platby bez návštěvy banky. Prodávající a kupující se mohou nacházet dokonce v různých městech: podepisování transakčních dokumentů a otevírání účtu probíhá elektronicky. Za tímto účelem realitní makléř vydá elektronický podpis všem účastníkům služby. Tento postup trvá až 15 minut a je zahrnut v ceně služby.

Účastníci mají také na výběr z několika bank a typů plateb. V dubnu 2024 si mohou vybrat mezi akreditivem a nominálním účtem. A pracovat v jedné ze tří federálních bank: Sber, Bank Tochka nebo VTB. To jim ušetří na provizích a nebudou muset platit limity za převody do jiné banky.

SBR má omezení. Služba například není vhodná pro dohody o majetkové účasti, stejně jako pro transakce s nerezidenty Ruské federace nebo pro transakce na základě plné moci.

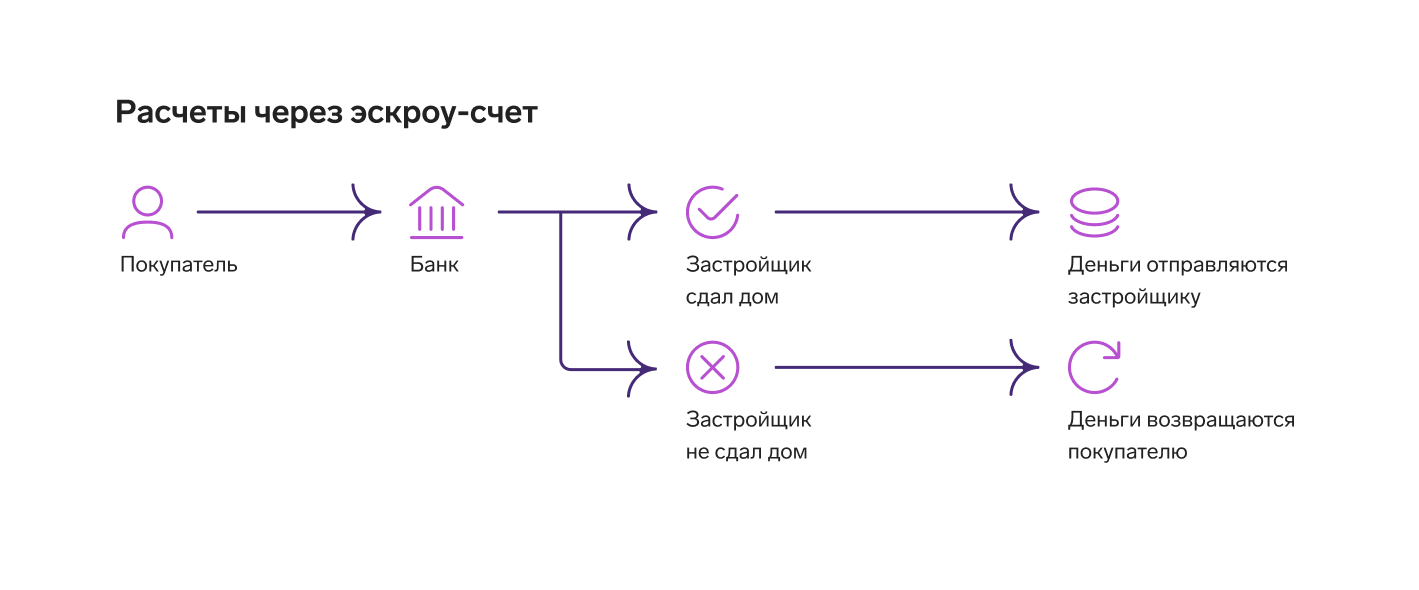

Účet svěřenců

Účet s ručením úvěrovým se používá pouze při koupi rozestavěného domu. Developer vystupuje jako prodávající. Kupující si otevře účet na své jméno a dobije ho požadovanou částkou. Peníze jsou zmrazeny, dokud developer nesplní své závazky vyplývající ze smlouvy. Po uvedení budovy do provozu banka automaticky převede finanční prostředky developerovi. Pokud se něco pokazí, částka z účtu s ručením úvěrovým se vrátí kupujícímu.

Každý je pojištěn proti škodám. Kupující si nebude moci během výstavby rozmyslet a vybrat si peníze zpět. Prodávající finanční prostředky neobdrží, pokud poruší podmínky smlouvy a nedodá dům v termínu uvedeném ve smlouvě. A pokud banka zkrachuje, peníze ve výši 10 milionů rublů budou kupujícímu vráceny – jsou pojištěny státem.

Hotovostní i bezhotovostní platby

Tyto metody jsou nejjednodušší, ale také nejméně bezpečné. Fungují podobným způsobem: kupující jednoduše předá peníze prodávajícímu. Ten je může převést na bankovní účet nebo jednoduše přinést hotovost. Strany transakce se předem dohodnou, kde a kdy peníze předají a zda jsou potřeba svědci.

Skutečnost převodu finančních prostředků je zaznamenána potvrzením. Neexistuje žádný právně stanovený formulář, takže prodávající jej vypisuje ručně v jakékoli formě. Zástupce prodávajícího může peníze převzít i na základě notářsky ověřené plné moci. V tomto potvrzení se kromě údajů z pasu uvede částka, datum a místo vystavení dokumentu, číslo a datum plné moci.

Nevýhody hotovostních a bezhotovostních plateb v transakci:

- Pokud je platba provedena ihned po podpisu kupní smlouvy, kupující přebírá riziko. Pokud se během registrace v Rosreestru něco pokazí a k převodu práv nedojde, může prodávající s penězi zmizet.

- Pokud převedete peníze po dokončení transakce, rizika nese prodávající. Kupující totiž může převod zpozdit nebo nezaplatit vůbec.

- Při platbě v hotovosti může podvodník přinést do transakce padělané bankovky.

- Při počítání bankovek je možné udělat chybu.

- Můžete přijít o peníze nebo se stát obětí loupeže.

- Pokud se realitnímu makléři zdá hotovostní transakce podezřelá, je povinen ji nahlásit Rosfinmonitoringu.

- Banky si za převod účtují provizi. Přesná výše závisí na způsobu platby, regionu, bance příjemce a dalších podmínkách.

- Existuje limit pro bezhotovostní převody – každá banka má svůj vlastní. Například ve Sberbank můžete online převést maximálně 1 milion ₽ denně. Chcete-li zaplatit více, musíte se osobně dostavit do pobočky banky.

Notářská úschova

Notářská úschova je metoda pro bezpečné vypořádání mezi stranami transakce. V tomto případě notář vystupuje jako nezávislá strana, která kontroluje peníze a rozhoduje, zda prodávající splnil všechny podmínky. Tato metoda se obvykle používá u notářských transakcí, například když je jeden z vlastníků nezletilý.

Můžete převádět hotovost i bezhotovostní peníze – v každém případě budou uloženy na zvláštním veřejném účtu. Takové účty se otevírají pouze ve velkých bankách s vlastním kapitálem alespoň 20 milionů ₽.

Hlavní nevýhodou vypořádání prostřednictvím notářské kauce jsou jeho náklady: 0,5 % z částky transakce. Čím vyšší je cena předmětu, tím více budete muset zaplatit. V tomto případě se vypořádání hradí odděleně od přípravy smlouvy a jejího notářského ověření.

Při výběru vhodného způsobu platby nezapomeňte: pravděpodobnost, že kupující nebo prodávající podvede, není nikdy nulová. Abyste se vyhnuli problémům, dodržujte bezpečnostní pravidla: počítejte bankovky na pultu s kontrolou pravosti, zaznamenávejte platby písemně, kontrolujte údaje o vlastnících a nemovitostech.